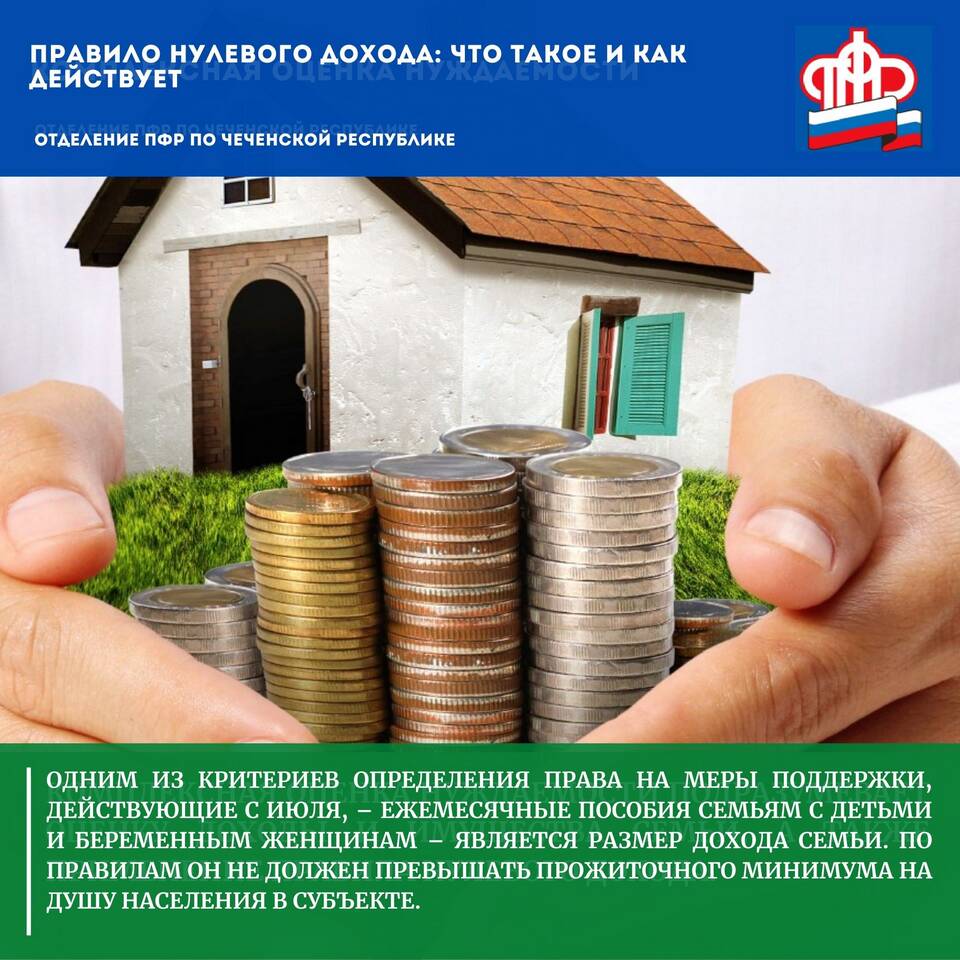

В бухгалтерском и налоговом учете существуют поступления, которые не признаются доходами организации или физического лица. Эти операции не увеличивают экономическую выгоду и не подлежат налогообложению.

Содержание

Основные виды поступлений, не являющихся доходами

- Заемные средства и кредиты

- Залоговые и депозитные суммы

- Безвозмездно полученное имущество от учредителя

- Авансы и предоплаты за товары/услуги

- Средства целевого финансирования

Сравнение доходных и не доходных поступлений

| Тип поступления | Является доходом | Не является доходом |

| Выручка от продажи товаров | Да | - |

| Полученный кредит | - | Да |

| Возврат переплаты поставщику | - | Да |

| Дивиденды от участия в других организациях | Да | - |

Примеры не доходных операций

- Получение залога от контрагента

- Возврат ошибочно перечисленных средств

- Поступление денег от учредителя для увеличения уставного капитала

- Получение имущества в доверительное управление

- Временное пользование чужими активами

Правовые основания исключения из доходов

- Статья 251 Налогового кодекса РФ

- ПБУ 9/99 "Доходы организации"

- Международные стандарты финансовой отчетности

- Разъяснения Минфина и ФНС

- Судебная практика по налоговым спорам

Особенности учета не доходных поступлений

| Тип операции | Счет учета | Отражение в отчетности |

| Получение кредита | 66, 67 | В пассиве баланса |

| Целевое финансирование | 86 | Отдельной строкой |

| Авансы от покупателей | 62.2 | Как кредиторская задолженность |

Частые ошибки при классификации

- Путаница между доходами и кредиторской задолженностью

- Неправильная квалификация безвозмездных поступлений

- Отнесение к доходам сумм НДС

- Учет временных разниц как постоянных доходов

- Неверная классификация страховых возмещений